Es que, según lo han ido definiendo todo, es muy difícil que nos escapemos del artículo 33.5.e):

Entiendo que, habiendo dicho que no son valores sino bienes, nos podemos librar del 33.5.f y 33.5.g, ya que éstos hablan explícitamente de valores o participaciones, pero el 33.5.e se refiere a cualquier pérdida derivada de transmisión de elementos patrimoniales. Me temo que ése es el motivo por el que el Sr Pérez Pombo añade la coletilla de “Un brindis al sol”, ya que difícilmente va a poder cumplirse.

Ojalá que me equivoque de pleno, pero mientras no haya nada oficial, la postura prudente es considerar que no se pueden hacer recompras y, en este caso, estás prácticamente KO en un mercado con tanta volatilidad como éste.

No, no tengo nada que lo haga. De hecho, no me aclaro con cómo sería el procedimiento para hacerlo correctamente si hay múltiples recompras con pérdidas y ganancias entrelazadas

En ocasiones quien está a los mandos obvia determinadas circunstancias.

Por poner un ejemplo si tengo determinadas monedas y las quiero cambiar por otras, tengo q pasar casi obligatoriamente por btc ya q no hay un cambio directo o no existe un par contra Fiat… En estos casos la intención no es adquirir btc… Pero tengo q pasar por el y me lo van a computar como una compra de btc. No sé si me explico.

Te explicas perfectamente y por eso es tan absurdo el tema de las recompras, sobre todo si lo juntas con el método FIFO. Me temo que a los que están al mando sólo les importa aumentar la recaudación, sea como sea.

Tengo un par de dudas al respecto de hacienda:

-. Si vendes BTC en un exchange, el fee que te cobran hay que tributar por ello? entiendo que es un gasto y no entraría. ejemplo: compras 10000€ en btc, vendes por 10300€ pero exchange te cobra 20€. para hacienda deberías declarar 280€.

-. Si se realiza margin trading con apalancamiento como se declara esto. Tu estás comprando más btc de lo que puedes con el dinero que tienes en el exchange.

-.Si te pones en corto con BTC como se declara.

para llevar las cuentas de los últimos dos puntos ¿está preparado Cointracking para realizar el calculo?

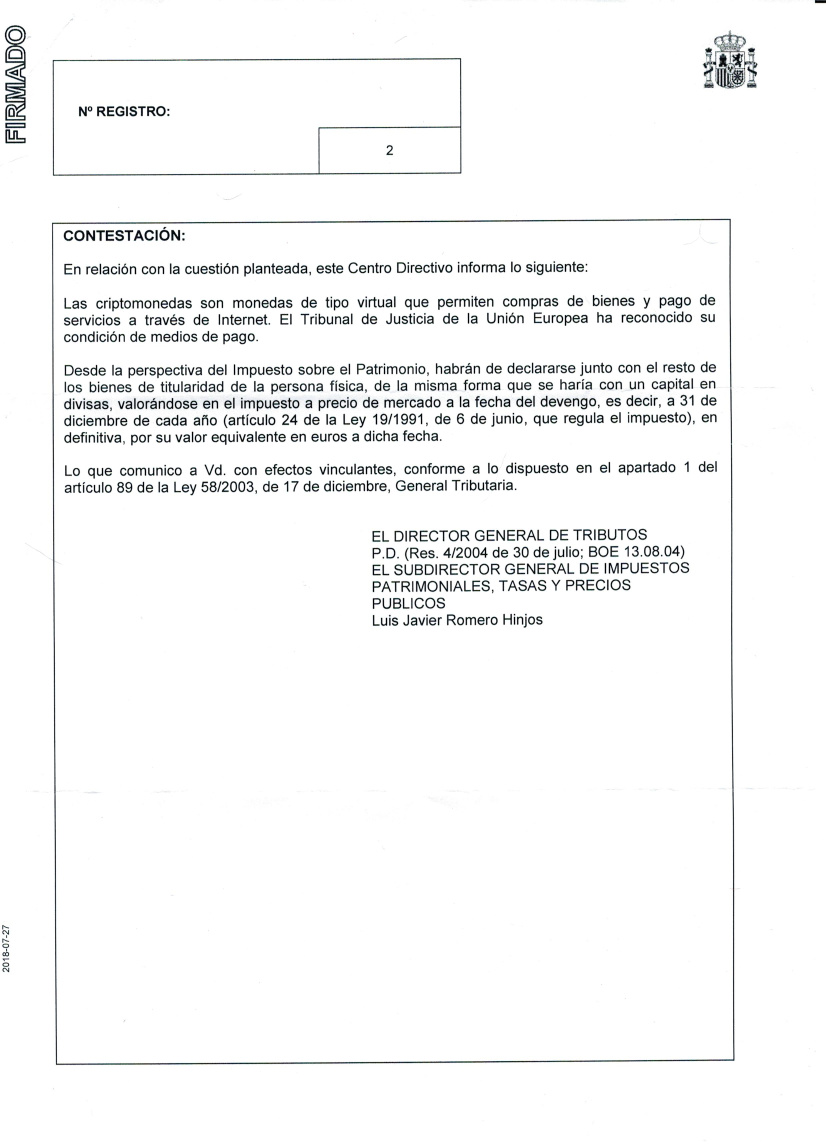

Me dirigí a la Dirección General de Tributos de mi comunidad, Madrid, para declarar mis criptos como patrimonio, y no pudieron decirme como hacerlo. Así que pedí una nota vinculante al ministerio de hacienda para que aclaren el tema. Aquí la respuesta, con fecha de 27 de julio del 2018:

“Las criptomodedas son monedas de tipo virtual que permiten compras de bienes y pago de servicios a través de Internet. El Tribunal de Justicia de la Unión Europea ha reconocido su condición de medios de pago.

Desde la perspectiva del Impuesto sobre el Patrimonio, habrán de declararse junto con el resto de los bienes de titularidad de la persona física, de la misma forma que se haría con un capital en divisas, valorándose en el impuesto a precio de mercado a la fecha del devengo, es decir, a 31 de diciembre de cada año (artículo 24 de la Ley 19/1991, de 6 de junio, que regula el impuesto), en definitiva, por su valor equivalente a dicha fecha.”

Adjunto una copia.

Ahí ya me perdí, usease, si yo compro hoy 1btc y lo vendo dentro de 3 años, no solo declaro el aumento patromonial dentro de 3 años, sino que, tambien tengo que declararlo este año que viene aún sin haberlo vendido?

No creo que los de aquí superemos los 2.000.000.00 € y si hay alguno tendrá asesor fiscal.

" Obligación de declarar Patrimonio 2017

Están obligados a presentar declaración por el Impuesto sobre el Patrimonio los sujetos pasivos (personas físicas por obligación personal o real) en los que concurra alguna de las siguientes circunstancias:

Su cuota tributaria, determinada de acuerdo con las normas reguladoras de este impuesto, y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar, o

cuando , no dándose la anterior circunstancia, el valor de sus bienes o derechos , determinado de acuerdo con las normas reguladoras del impuesto, resulte superior a 2.000.000 de euros .

A efectos de la aplicación de este segundo límite, deberán tenerse en cuenta todos los bienes y derechos del sujeto pasivo, estén o no exentos del impuesto, computados sin considerar las cargas y gravámenes que disminuyan el valor de los mismos, ni tampoco las deudas u obligaciones personales de las que deba responder el sujeto pasivo.

Las personas fallecidas en el año 2017 en cualquier día anterior al 31 de diciembre, no tienen obligación de declarar por este impuesto "

Ojo! Modelo 720 e Impuesto sobre Patrimonio son dos obligaciones distintas. Así, habrá que atender a los supuestos de obligación de declarar de cada uno de los modelos.

Este artículo comenta y critica el 720. Saco un parrafo como muestra.

“… La situación ya es tan insostenible, que ya hay noticias que apuntan que algún TEAR (singularmente el de la Comunidad Valenciana) habría empezado a estimar reclamaciones interpuestas contra estas sanciones del 720, habida cuenta que su durísimo -e ilegal, habría que añadir, dado que violenta flagrantemente las disposiciones comunitarias de obligado cumplimiento, tal y como la UE ha señalado- régimen sancionador obliga a la AEAT a extremar la diligencia en la exigible pulcritud al acreditar la concurrencia de la culpabilidad del obligado tributario (recordemos que lo que se presume es la inocencia; la culpabilidad debe probarse)…”

Muchas de las dudas que se plantean relativas a la tributación de bitcoin han sido contestadas o debatidas en twitter. Os sugiero las siguientes búsquedas de twitter:

from:fiscalidadbtc 720

from:fiscalidadbtc patrimonio

El objetivo de esta cuenta es servir de canal de información con poco ruido sobre las novedades de la regulación y tributación de las monedas virtuales en España. Gracias a las aportaciones de todos vosotros podemos compartir esta información (de forma anónima si así se desea) para ayudar al resto de inversores a defendernos mejor.