Modelo 720:

Modelo 720:

Resumen—> 720 para personas con más de 50k en Exchange nop?

Y si en los exchanges solo tenemos morralla y almacenamos nuestras criptos en España en hardware wallets o cold wallets? también se ha de informar en el 720?

Por lo tanto creo que está bastante claro que el 720 se tiene que hacer a partir de este año, no? Ya que han añadido información, antes no decian nada de las crypto. Es decir, me imagino que si en 2017 tenias más de 50k en cryptos en un exchange no tenias obligación de presentarla, cierto?

Entonces si tenemos menos de 50.000€ en criptos no tenemos obligacion de informar a hacienda?

Estos puntos 6 y 7 me da la sensación de que indican, no me llevo muy bien con la interpretación de las leyes, que es obligatorio para todos informar de la tenencia de criptos.

Pero imagino que será para >50k€ sumando todo no? Es que sino vaya tela…

A modo de resumen previo (estamos viendo todavía todos los puntos) recogido en la memoria del texto:

Apartado 6:

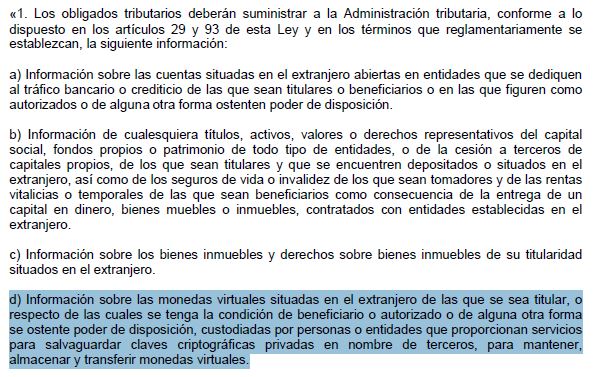

La nueva obligación de información recaerá sobre aquellas personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, así como para mantener, almacenar y transferir monedas virtuales.

En cuanto a la información que debe ser objeto de suministro, esta se referirá, en los términos que reglamentariamente se establezcan, a la totalidad de las monedas virtuales que mantengan custodiadas, comprendiendo los saldos en cada moneda virtual diferente y, en su caso, en dinero de curso legal, así como la identificación de los titulares, autorizados o beneficiarios de dichos saldos.

Apartado 7:

Se establece la obligación de suministrar información acerca de las operaciones sobre monedas virtuales (adquisición, transmisión, permuta, transferencia, cobros y pagos).

Además de los sujetos obligados conforme a la declaración informativa sobre tenencia anteriormente citada, esta obligación se fija para las siguientes personas y entidades residentes en España y los establecimientos permanentes en territorio español:

En cuanto a la información a suministrar, con carácter general comprende las operaciones de adquisición, transmisión, permuta y transferencia, relativas a monedas virtuales, los cobros y pagos realizados en dichas monedas, así como la identificación de los sujetos intervinientes [este último término es el que nos genera duda].

Modelo 720. Obligación de facilitar información sobre la tenencia de monedas virtuales en el extranjero.

Nueva obligación en cuanto la información que se ha de facilitar a la Administración Tributaria en el Modelo 720 de declaración informativa de bienes y derechos situados en el extranjero.

Lo de los 50K para el 720 es específicamente para acciones o cuentas, pero no veo por ninguna parte qué cantidad mínima será la que apliquen al caso de criptos. ¿alguien lo ve?

Otra cosa, en este párrafo, por ejemplo:

- Las personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, ya se preste dicho servicio con carácter principal o en

conexión con otra actividad, vendrán obligadas …

¿Todo lo que viene detrás de la primera coma (que proporcionen servicios …) afecta a las personas, entidades y establecimientos o sólo a los establecimientos? Dicho de una forma más clara: ¿La nueva obligación infomativa es para todas las personas residentes (particulares incluídos) o sólo para las que presten algunos de los servicios citados?

Todavía no han modificado el “Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.” que es donde se regulan los “límites”.

Es previsible que el anteproyecto se apruebe y a continuación se modifique el citado Reglamento.

Entiendo que, la obligación alcanza a:

SIEMPRE QUE “proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, ya se preste dicho servicio con carácter principal o en conexión con otra actividad, …”

Muchas gracias @Fiscaly.com

Pues esto sería un alivio, al menos para nosotros los particulares. Si además no tenemos las criptos en el extranjero, podríamos librarnos de toda esta carga informativa. Falta por ver cómo definen exactamente “en el extranjero” y el reglamento que comentas que deberían publicar para saber a qué atenernos exactamente. Por otro lado, supongo que intentarán tener todo aprobado para el comienzo del próximo año, lo que nos obligaría a informar sobre lo que hayamos hecho éste ¿no?

Exacto. Todavía no hemos tenido ocasión de revisar punto por punto, pero parece que estas medidas no van a afectar tanto como preveíamos.

Con respecto al 720, mi opinión es que sí, que (no) se aprobará antes de final de año todo.

muchas gracias, entonces a falta de comprobar esos artículos, puede que a los que tenemos criptos de manera personal solamente nos afecte en el 720 además de lo que ya había hasta ahora?

gracias

Es decir, para las cripto el límite podria ser más bajo? Es decir que pueden ponerlo por ejemplo a partir de 40k? O la cifra que ellos crean conveniente

En otras palabras, entregarles los documentos Excel que proporcionan los exchanges no? (Ya que ahí figura cada adquisición, permuta y transmisión) por qué lo de las transferencias vía bancaria imagino que ya estarán al tanto ellos.

a mí tampoco me queda claro dónde se enmarca este ‘suministrar información’ si no es a través del 720 cuando pertoque

En principio, los obligados a facilitar esa info son los Exchanges y con total seguridad se hará a través del modelo correspondiente (nada de enviar los “Excel”).

Sí, no hay nada que les vincule a la cifra de 50k. No obstante, mi apuesta va para que mantienen el mismo límite que para el resto de activos declarables en el modelo 720.