Si alguien nos dijera hace unos años que hoy en día sería posible cobrar intereses por pedir un préstamo, le llamaríamos de todo menos cuerdo y sensato. No es para menos, puesto que, hasta la gran crisis, la economía tradicional fijaba el 0% como límite. Quién te ha visto y quién te ve. Ahora sabemos, no solo que el 0% no es el límite, sino también que los tipos negativos pueden llegar a niveles mucho más profundos.

En un primer momento vimos como algunos bancos centrales fijaban su facilidad de depósito (el tipo de interés al que remuneran, o penalizan, el exceso de liquidez depositado por las entidades financieras) en territorio negativo. Eso provoca que a muy corto plazo en el mercado interbancario se vean también niveles negativos: es preferible pagar por prestar que sufrir la penalización del banco central.

Pero este tipo de acontecimientos, aunque son todo un cambio de paradigma, no suelen llamar la atención del público general. Mucho tipo de interés negativo pero la gente normal sigue pagando por sus hipotecas. Pues sí. O quizá no. En Dinamarca vimos a principios de este año las primeras hipotecas que pagaban a sus afortunados titulares, e incluso posteriormente préstamos a empresas con un tipo de interés negativo.

Es cierto que en todos los casos hablamos de algo puntual y marginal, de pagos simbólicos, con tipos de interés muy cercanos al cero. Lo mismo ocurre con los depósitos bancarios, los cuales también se sitúan en negativo para grandes patrimonios en algunos países y, a partir de 2016, incluso existirá algún caso para clientes minoristas.

¿Qué pasaría si ya no pudiésemos pagar con billetes y monedas en las tiendas?

Nuevamente estamos ante un cambio de paradigma, ante una revolución silenciosa que no llama la atención. Al igual que llegar a cobrar por hacerse una hipoteca no es habitual en la ‘economía real’ tampoco lo es pagar por depositar el dinero en una entidad financiera. Es más, existe la creencia generalizada de que se trata de una anécdota, de algo marginal que no llegará a afectarnos realmente. Quizá porque nadie espera que haya que pagar más a un banco por depositar el dinero de lo que cuesta custodiarlo físicamente de forma segura.

Y si los depósitos no pueden ser ‘muy negativos’ tampoco lo podrá ser el crédito, puesto que la banca intentará proteger su diferencial y obtener beneficios. Lo consiga o no, de media el precio de un préstamo no será inferior al de un depósito, y por tanto los límites de la ‘economía negativa’ parecen claros por uno y otro lado. ¿Conclusión? Estamos ante algo marginal, temporal y anecdótico.

Ese, desde luego, es el escenario base, pero no el único. ¿Qué pasaría si restringiésemos los movimientos de efectivo entre el público? ¿Qué pasaría si ya no pudiésemos pagar con billetes y monedas en las tiendas? Algo que, ¡oh sorpresa!, ya ha ocurrido en Dinamarca, país que a partir de 2016 prohibirá pagos en efectivo en tiendas de ropa, gasolineras, en restauración…

Si la circulación de efectivo se restringe, entonces resulta más fácil llevar los tipos de interés a niveles más negativos. Si en un país normal el límite es el (número totalmente inventado) -1%, en otro con poca circulación de efectivo probablemente nos fuésemos a cifras mucho más elevadas. Y eso sin hablar de una ilegalización total del efectivo, escenario que hasta la fecha no se ha dado, y en cuyo caso la negatividad no tendría límite aparente.

Por supuesto estas medidas se amparan en la lucha contra el fraude (y ciertamente, ¿alguien se imagina cuanta economía sumergida afloraría por ejemplo en España simplemente prohibiendo el efectivo en la restauración y similares?) pero, ¡oh sorpresa!, que justo se plantean esto ahora en Dinamarca cuando el país presenta los tipos de interés más bajos del mundo junto a Suecia y Suiza. Lucha contra el fraude… y claro, ayuda a la política monetaria.

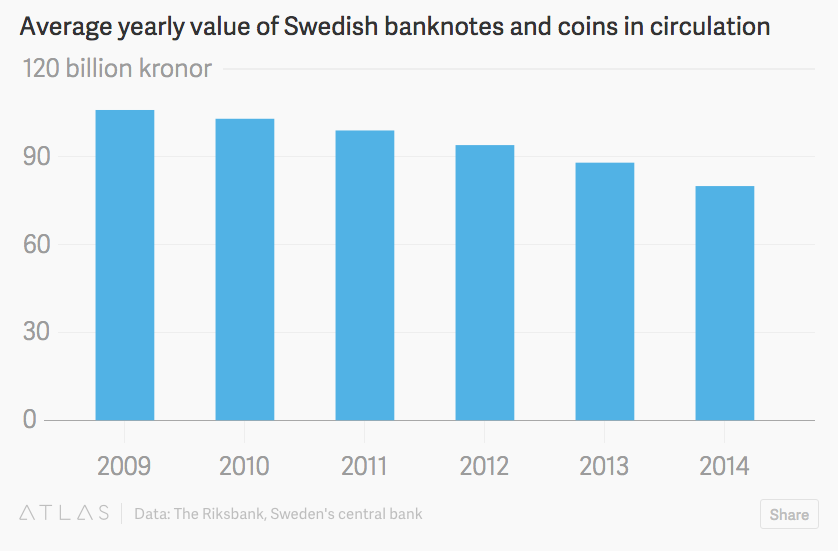

Si bien, el caso más bestia ocurrido hasta la fecha no se ha dado en Dinamarca, sino en otro país con muy poca circulación de efectivo, no por ley (aunque se lo planteen), sino por preferencia de sus ciudadanos. Hablamos de Suecia. Allí el uso de la tarjeta está tan extendido que muchos negocios, incluidas algunas entidades financieras, ya no trabajan con efectivo. Tan, tan extendido, que los mendigos que piden limosnas por las calles ya cuentan con TPV.

Suecia es, de hecho, el único país del mundo (junto a Suiza) en donde el banco central ha situado los tipos de interés en territorio negativo de forma generalizada: -0,35%. Señalar que no hablamos del tipo de interés al que son penalizados los depósitos de las entidades financieras, sino el tipo de interés al que el banco central ofrece dinero (técnicamente denominado ‘repo rate’, concepto que difiere ligeramente de las referencias usadas en otros lugares).

El país con el banco central más antiguo del mundo, el país que ‘inventó’ el papel moneda en Europa, el país en donde menos efectivo existe en las calles… es también el que más profundamente está experimentando con los tipos de interés negativos. Véase como su banco central paga a los bancos que le piden dinero, o véase cómo en el interbancario se han llegado a ofertar en los últimos días tipos de interés del -5% a una semana. Ahí es nada.

A continuación una gráfica de los datos para la fijación del STIBOR (su equivalente al Euribor), en donde se observa que el banco con las iniciales SHB, Svenska Handelsbanken AB, ¡llegó a ofertar dinero a una semana al -5,05%! Esta cifra es absolutamente disparatada, no solo porque el Riksbank fija la penalización de la facilidad de depósito en el -1,1% (y el banco central es más solvente que otros bancos comerciales), sino también porque es la primera vez que vemos en el sistema financiero cifras, no modestamente negativas, sino muy negativas.

Si ya en la Eurozona me parecía realmente extraño que algunos bancos dijesen ofertar dinero a tipos inferiores a la facilidad de depósito del BCE, algo que vimos anteriormente, esto lo supera con creces. ¿Por qué lo hacen? Francamente no tengo ni idea. Lo que parece claro es que habrá que empezar a valorar que los suelos a los tipos de interés estén más abajo de lo que pensábamos.

Aunque por otra parte, también hay un elemento con el que hasta la fecha no se estaba contando. Y es que, si bien los tipos no están limitados por la remuneración de los depósitos en una economía sin efectivo (o sin casi efectivo), sí podrían estarlo por las burbujas y distorsiones que éstos generan. Véase los efectos en los mercados que hemos visto en las últimas semanas, o véase la fuerte subida de los precios inmobiliarios en los países protagonistas: aquí Dinamarca (+60% en 3 años), aquí Suecia. Quizá el tipo de interés correcto no es ese que simplemente estabiliza la inflación…

Estamos viendo cosas que años atrás nadie creería, estamos viendo experimentos con los que la ciencia económica nunca soñó, vemos tipos de interés tan bajos que ni siquiera somos conscientes de cuán bajos pueden ser.

Ciertamente aún no conocemos los límites, y el Svenska Handelsbanken AB es muestra de ello. Pero la distorsión no puede ser infinita, al igual que tampoco los precios pueden serlo si no se acompañan de la economía real. ¿Hasta dónde llegaremos? ¿Hasta dónde podemos llegar? Siento no poder dar respuesta a eso aunque, probablemente, nadie puede darla con certeza.