Antes que nada perdonad por el off topic pero necesito una respuesta rapida a esta duda, estoy preguntando en varios foros y aun no me han respondido nadie:

Supongamos que trabajo por cuenta ajena en una empresa donde cobro aproximadamente 30000€ anuales brutos (Netos serian unos 24000).

Recientemente me hacen una oferta en otra empresa donde me obligan a hacerme autonomo con un sueldo anual de 40000€ + IVA

¿cuanto me quedará neto cada mes?

- Cuota de autonomos 300€ mensuales = 3600€ anuales

- 15% retencion IRPF = 6000€ anuales

Por tanto me quedarán limpios 30400€ anuales ¿Esto es correcto?

Pero es que al mismo tiempo veo que cobrando 40000€ según tablas de IRPF esa retención del 15% en realidad debería de ser del 37%…

Por tanto en lugar de 6000€ de IRPF me corresponderia pagar 14800€ y en consecuencia me quedarian unos 25000€ netos osea lo mismo que cobraria tal como estoy ahora ¿Esto es así?

Gracias de antemano

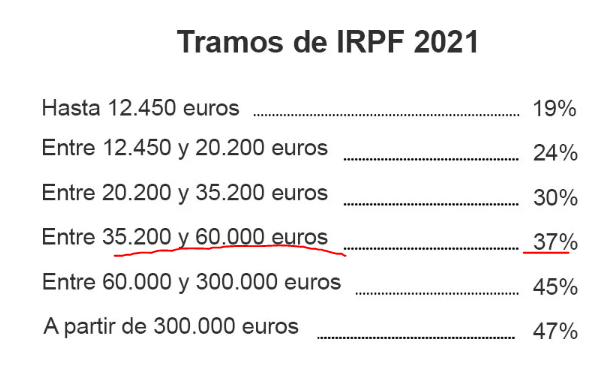

Tienes que calcularlo teniendo en cuenta que de los 40000€, los primeros 12450 pagan al 19%, de los 12450 a los 20200 el 24%, de 20220€ a 35200€ el 30%, y de los últimos 4800€ el 37%.

No pagas al 37% los 40000€, cada cantidad según el tramo en el que entre.

Gracias por la respuesta… me has aclarado las dudas.

Siguiendo tus indicadiones por lo que veo netos me quedarian 32257€ aprox… que es mucho más que los 24000 netos actuales. Por tanto, sí que saldría a cuento!

Revisando la tabla que he colgado en el mensaje anterior, según dice los primeros 12450€ tributan al 19% ¿entonces la tabla está mal?

No, perdona, me ha equivocado, de o a 12450 son al 19%

Tu sabrás donde te metes haciendote autónomo, porque también tienes que valorar las ventajas de trabajar por cuenta ajena, como vacaciones etc. Y siendo autónomo te pueden dejar de llamar y no contar contigo sin darte ninguna explicación, tienes que valorarlo todo

Exacto, es precisamente ese el principal motivo por el que no me seduce la oferta, la inseguridad laboral y más en mi caso que llevo 6 años fijo en mi empresa actual.

Solo me compensaria el cambio si me mejoran sustancialmente el sueldo, pero repasando los calculos de IRPF segun las indicaciones de la tabla y quitando la cuota de autonomos unos 300€… pues apenas me queda un sueldo 200€ mejor que lo que tengo ahora… por tanto o me mejoran la oferta o tendré que rechazarla porque por 200€ no cambio mi status para ser autonomo.

El problema es ese, también tienes que contar los gastos de gestión, casi todos los autónomos que conozco tienen que tener un gestor mensualmente. Aunque ir pidiendo facturas y tickets por todo para desgravar también tiene su gracia ![]()

Desconfía.

Sí, es verdad que siendo autonomo te puedes aplicar unos cuantos descuentos sumando facturas, pero no creo que aun así me compense… en fin ya veré si puedo renegociar la oferta al alza y sino pues me quedo como estoy, que tampoco estoy tan mal.

Gracias de nuevo a todos por las respuestas!

Y yo metería el gasto del asesor fiscal para hacer la declaración y las liquidaciones que correspondan de autónomo

En estos días he leído un comentario en un chat de Telegram sobre fiscalidad que lo cierto es que me ha dejado patinando. Me gustaría alguna ayuda para aclararlo y lo voy a exponer de forma muy resumida para no enrollarme.

Yo pienso que se tributa de la siguiente forma, pongo ejemplo:

Tengo que tributar el año fiscal 2021. En ese año vendí XRP asumiendo una pérdida de 10.000€, a partir del año siguiente tengo 4 años para compensar esa pérdida con las ganancias que obtenga por vender bitcoin (suponiendo que durante esos 4 años vaya vendiendo bitcoin en ganancias, claro). En cada año sólo puedo compensar el 25%, es decir, respecto al ejemplo que he puesto, serían 2.500€ cada año.

Pues en el chat de Telegram decían, siguiendo el ejemplo anterior, que si en el año 2022 tenía unas ganancias de 5.000€ por la venta de bitcoin podría compensar con 5.000€ de las pérdidas de XRP y que si en 2023 volvía a tener otras ganancias por la venta de bitcoin por un valor de otros 5.000€ volvería a compensar con las pérdidas restantes de XRP, por tanto, fiscalmente, no pagaría nada ni en 2022 ni en 2023 (relacionado con el tema cripto, claro).

Que opinan? Es correcto lo que dicen en el chat?

Es como tú crees, sólo el 25% (y como dice la ley claro) . Yo lo he declarado así con pérdidas en 2018 y ningún problema.

¿Entonces se puede hacer lo mismo pero al contrario, con ganancias?

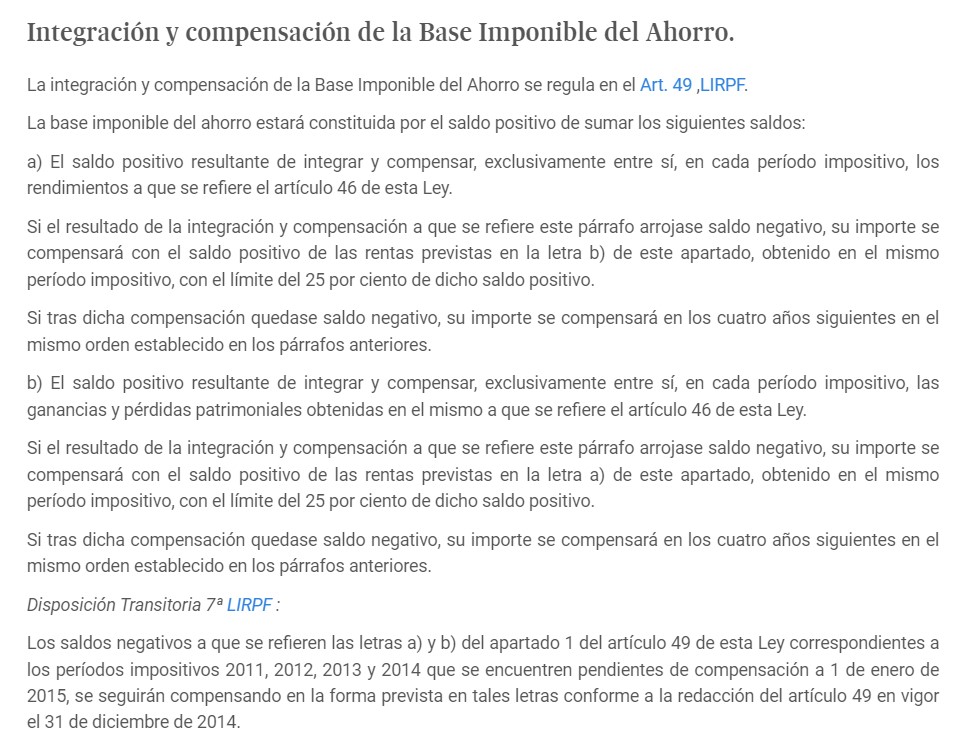

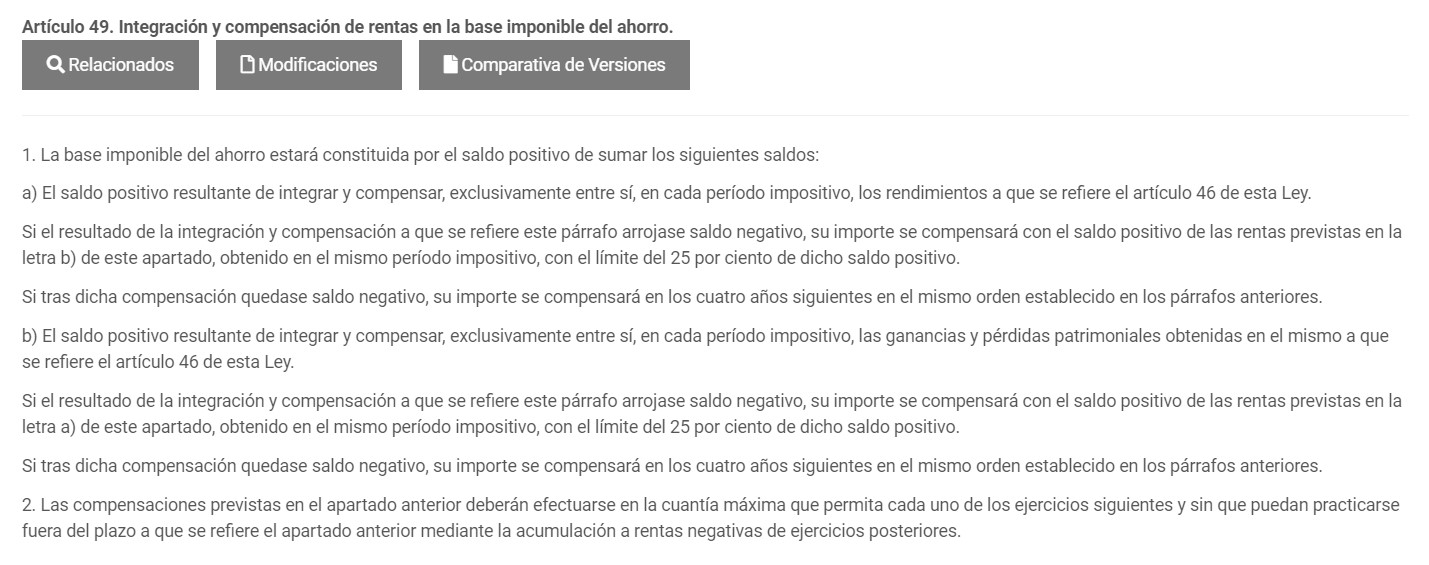

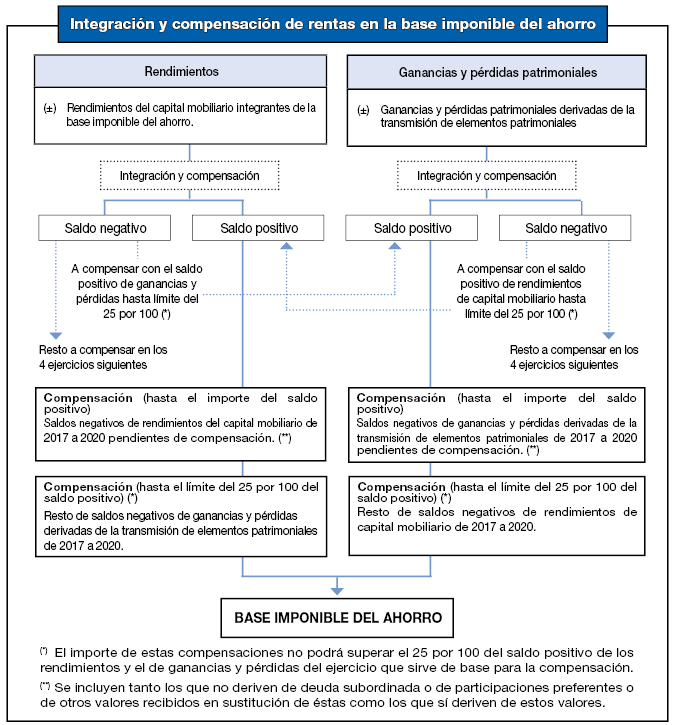

Según la parte inferior derecha se podrían compensar hasta el importe del saldo positivo los saldos negativos de ganancias y perdidas derivadas de la transmisión de elementos patrimoniales (pérdidas por cryptos, por ejemplo) de 2017 a 2020 pendientes de compensación.

El 25% aplicaría si quisieras compensar estas pérdidas por transmisión de elementos patrimoniales en las ganancias por rendimientos de capital mobiliario. Aplicaría también si quisieses compensar las ganancias por transmisión de elementos patrimoniales con pérdidas por rendimientos de capital mobiliario de años anteriores.

He entrado a la renta web y efectivamente aparece así. Es decir, que si has declarado las cryptos de 2017 a 2020 y en algún año tuviste pérdidas, ya te aparecen en el borrador y las compensa de manera correcta.

Una duda que siempre he tenido es “como definir y cuantos son” los grupos, en que a grandes rasgos se estructura el IRPF. Rendimientos del trabajo, variaciones patrímoniales, capital mobiliario, inmobiliario…

He encontrado esto en la red, pero es info del 2012. Me pregunto si todo sigue vigente…

Comenta el tema de las compensaciones.

Siguiendo con los artículos dedicados a la Declaración de la Renta 2012, comentamos a continuación la diferencia entre la base imponible general y la del ahorro. El concepto de base imponible, que ya hemos manejado en artículos anteriores, define a la suma de las percepciones obtenidas por el contribuyente en el ejercicio, sobre los que se aplica el tipo de gravamen correspondiente para obtener la cuota tributaria, que viene a ser el importe a pagar.

Ahora bien, hay que aclarar que la base imponible no es una. Los rendimientos obtenidos se agrupan formando dos bloques: la base imponible general y la base imponible del ahorro. A cada una de ellas se le aplican unos tipos impositivos diferentes. Esto significa que la suma de rendimientos se efectúa atendiendo a la su inclusión en una base o en la otra. Los rendimientos del trabajo, por ejemplo, no se suman con los intereses de cuentas.

La base imponible general está formada por las siguientes percepciones:

- Rendimientos del trabajo, del capital inmobiliario (alquileres), y de actividades económicas.

- Imputaciones de rentas (generadas por la tenencia de inmuebles), transparencia fiscal internacional, cesión de derechos de imagen, instituciones de inversión…

- Ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales(premios, ayudas públicas…)

La base imponible del ahorro la forman las percepciones que siguen:

- Rendimientos del capital mobiliario derivados de la participación en los fondos propios de entidades (dividendos, primas de asistencia a juntas…); cesión a terceros de capitales propios (intereses de cuentas, de obligaciones, de préstamos…); operaciones de capitalización (cobro único de prestaciones de jubilación, invalidez, rentas temporales o vitalicias por imposición de capitales )y contratos de seguro de vida o invalidez (cobro de indemnizaciones o primas en virtud del contrato de seguro).

- Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales(ventas, donaciones, permutas…)

Las rentas que forman cada una de las bases imponibles se integran y compensan entre si. En la base imponible del ahorro, los rendimientos del capital mobiliario y las ganancias y pérdidas patrimoniales se integran y compensan por separado.

Una pérdida patrimonial generada en la base imponible del ahorro no se restará del saldo positivo de los rendimientos del capital mobiliario, aún formando parte de una misma base. Si vendo un bien y me genera una pérdida, no podré restarla de los intereses de cuentas obtenidos en el ejercicio. Ese saldo negativo mermará las ganancias patrimoniales del mismo tipo generadas en los 4 años siguientes (futuras ventas o donaciones, si se producen). Lo mismo ocurriría de darse el caso contrario. Las ganancias derivadas de la transmisión de elementos patrimoniales tampoco pueden compensarse con rendimientos negativos de capital mobiliario.

En la base imponible general, los rendimientos y se compensan en dos grupos: los rendimientos y las imputaciones de rentas inmobiliarias se integrarán y se compensarán entre sí, sin que exista ninguna limitación. Lo mismo ocurrirá con las ganancias y pérdidas patrimoniales que no derivan de transmisiones de bienes y derechos. Las pérdidas patrimoniales pueden compensarse con el saldo positivo de los rendimientos e imputaciones de rentas con el límite del 25% de dicho saldo. Si aún así quedase saldo negativo este se compensará en los 4 años siguientes.

Sobre la Base Imponible General se aplican las reducciones por tributación conjunta; contribuciones y aportaciones a sistemas de previsión social propias y a favor de personas discapacitadas; aportaciones a patrimonios protegidos de personas con discapacidad; pensiones compensatorias; mutualidades de previsión social de deportistas y las aportaciones a partidos políticos.

Pues sigo sin entenderlo… Es decir, si en un mismo año vendo en pérdidas una cripto y en ese mismo año tengo ganancias en otra cripto, puedo compensar el 100% de las pérdidas?